Questions fréquemment posées

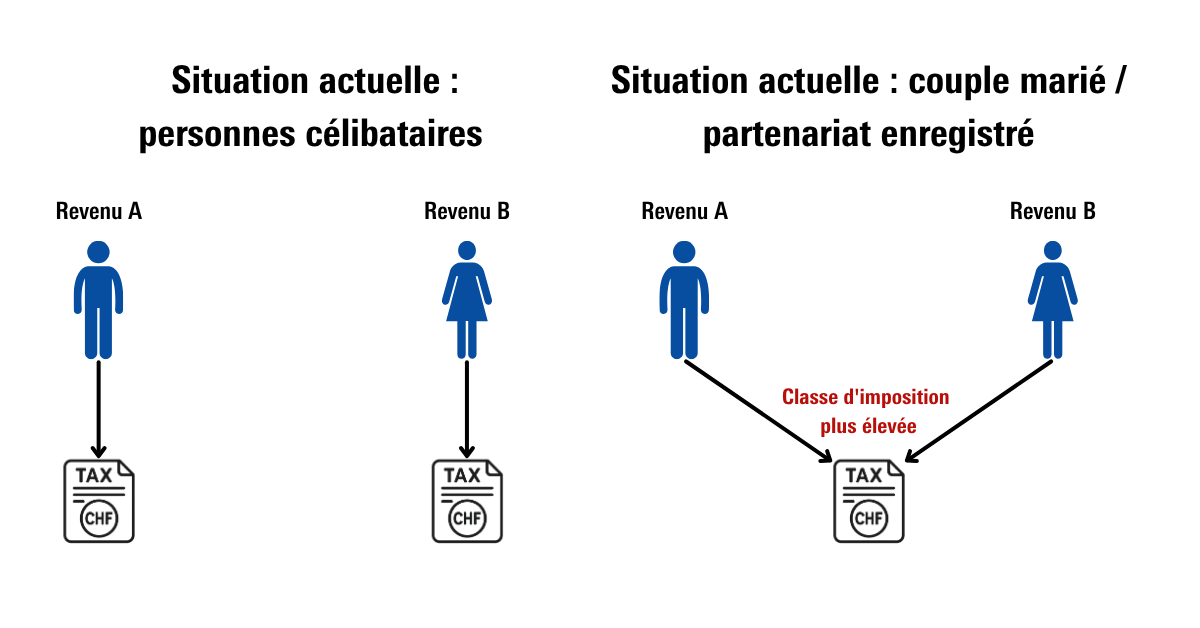

Aujourd'hui, en Suisse, les personnes célibataires sont imposées individuellement. Les couples mariés et les couples de même sexe en partenariat enregistré sont imposés conjointement en tant qu'unité fiscale. En fonction du montant de leur revenu commun, ces couples se retrouvent dans une classe d'imposition plus élevée (voir graphique ci-dessous).

Ce phénomène est communément appelé « pénalisation du mariage ».

La pénalisation du mariage conduit souvent à ce que les femmes soient dans obligation de réduire ou d’abandonner leur activité professionnelle. Ceci est notamment le cas pour les familles avec des enfants. De plus, les coûts élevés de garde d'enfants pendant les heures de travail éventuelles entraînent une charge financière supplémentaire pour les familles concernées. Il en résulte que, souvent, un deuxième revenu n'est pas rentable financièrement. Le PLR s’oppose à cet état de fait.

En période de pénurie de main-d'œuvre qualifiée, il est inacceptable que le potentiel de main-d'œuvre des femmes ne soit pas exploité en raison d'incitations financières négatives.

Une autre conséquence est le risque accru de pauvreté chez les personnes âgées, en particulier chez les femmes, car sans activité lucrative, il n'est pas possible de se constituer un capital vieillesse.

Un troisième inconvénient apparaît en cas de divorce. Le nouveau droit du divorce ne prévoit plus de protection complète pour les femmes mariées, alors qu'aujourd'hui, environ 40% des femmes divorcent. Il est donc important de supprimer les inconvénients liés à l'activité professionnelle de la personne générant le deuxième revenu du couple.

Enfin, l'introduction de l'imposition individuelle permettrait enfin de mettre en œuvre l'arrêt du Tribunal fédéral du 13 avril 1984 ((ATF) 110 Ia 7 du 13 avril 1984).

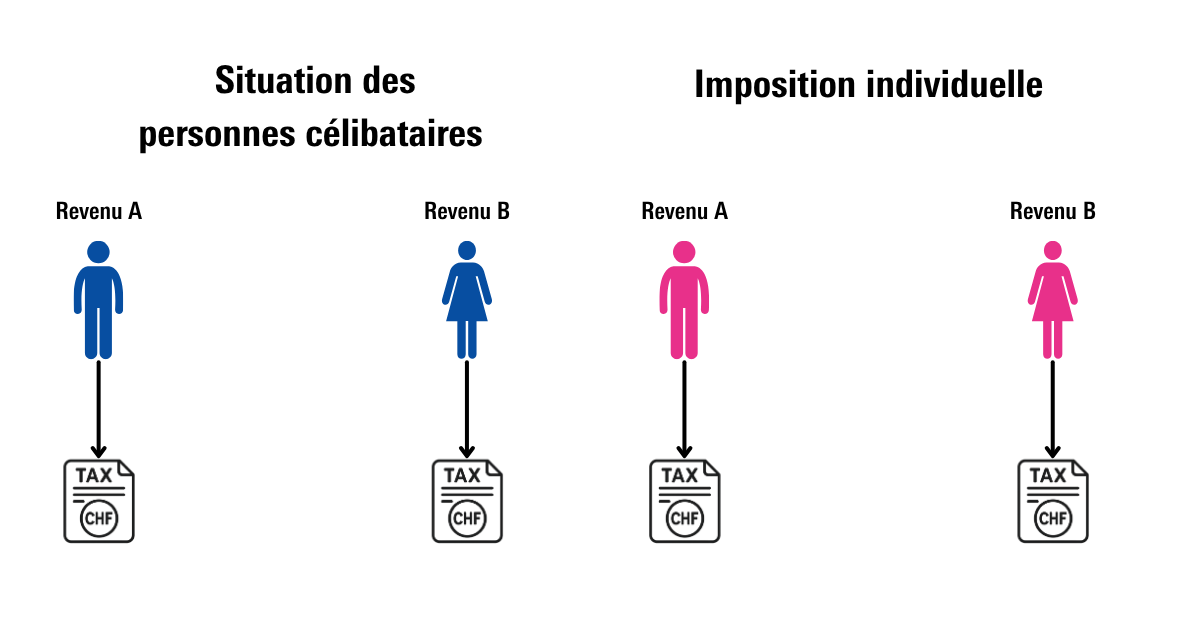

Dans le cadre de l'imposition individuelle, les citoyennes et les citoyens assujettis à l'impôt sont imposés individuellement, indépendamment de leur état civil. Cela permet d'éviter la pénalisation du mariage et les formalités administratives supplémentaires après le mariage.

L'imposition individuelle est simple : on est enregistré comme personne individuelle à 18 ans et on est imposé individuellement jusqu'à la fin de l'assujettissement à l'impôt - indépendamment de son état civil.

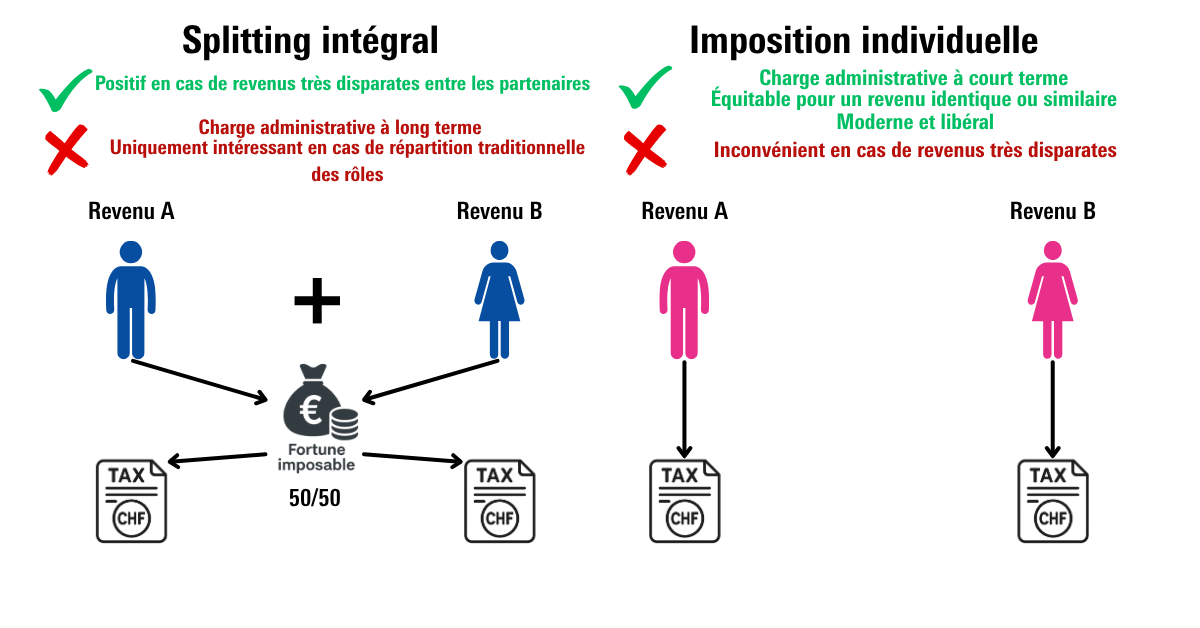

Dans le cas du splitting intégral, on est également enregistré à 18 ans et imposé individuellement jusqu'au mariage . Si deux personnes se marient, leurs deux revenus sont alors additionnés. Ce montant total est ensuite divisé par deux et les deux partenaires remplissent chacun leur propre déclaration d'impôt pour la moitié de la fortune imposable.

Les opposants à l'imposition individuelle font valoir que celle-ci entraîne une charge administrative considérable. Est-ce vrai ?

Celui qui, en 2025, prétend encore que la charge bureaucratique de l'imposition individuelle est trop élevée, était probablement aussi d'avis, en 1971, que le droit de vote des femmes ne devrait pas être introduit, car les enveloppes de vote supplémentaires constitueraient un monstre bureaucratique...

Il va sans dire que tout changement de système entraîne une charge administrative initiale. Une fois ce changement de système accompli, cependant, la charge bureaucratique liée à l'état civil, qui existait jusqu'alors, disparaîtra.

Le splitting intégral, en revanche, peut être qualifié de « monstre bureaucratique ». D'une part, chaque changement d'état civil entraîne une charge administrative, ce qui n'est pas le cas avec l'imposition individuelle. Dans un premier temps, il faut additionner les fortunes des deux partenaires, ce qui permet de calculer la fortune imposable. Dans un deuxième temps, celle-ci est divisée par deux et les deux partenaires remplissent leur déclaration d'impôt individuelle sur la base de cette fortune divisée (« splittée »).

Tous les avantages et inconvénients du splitting intégral et de l'imposition individuelle peuvent être consultés dans le graphique ci-dessous. Il en ressort clairement que l'imposition individuelle conduit non seulement à une réduction significative de la bureaucratie, mais qu'elle est aussi moderne et libérale.

Dans un premier temps, l'introduction de l'imposition individuelle entraînera des coûts de transition et des pertes fiscales temporaires pour les cantons. En contrepartie, selon diverses études indépendantes, les cantons peuvent s'attendre à une augmentation du taux d'activité des couples. Cela conduira à une hausse des recettes fiscales et des cotisations sociales.

À long terme, les cantons bénéficieront donc financièrement de l'introduction de l'imposition individuelle. Le nombre de personnes actives et la création de valeur augmenteront, ce qui est nécessaire pour faire face à la pénurie de main-d'œuvre qualifiée et à l’évolution démographique (départ à la retraite de la génération des baby-boomers).

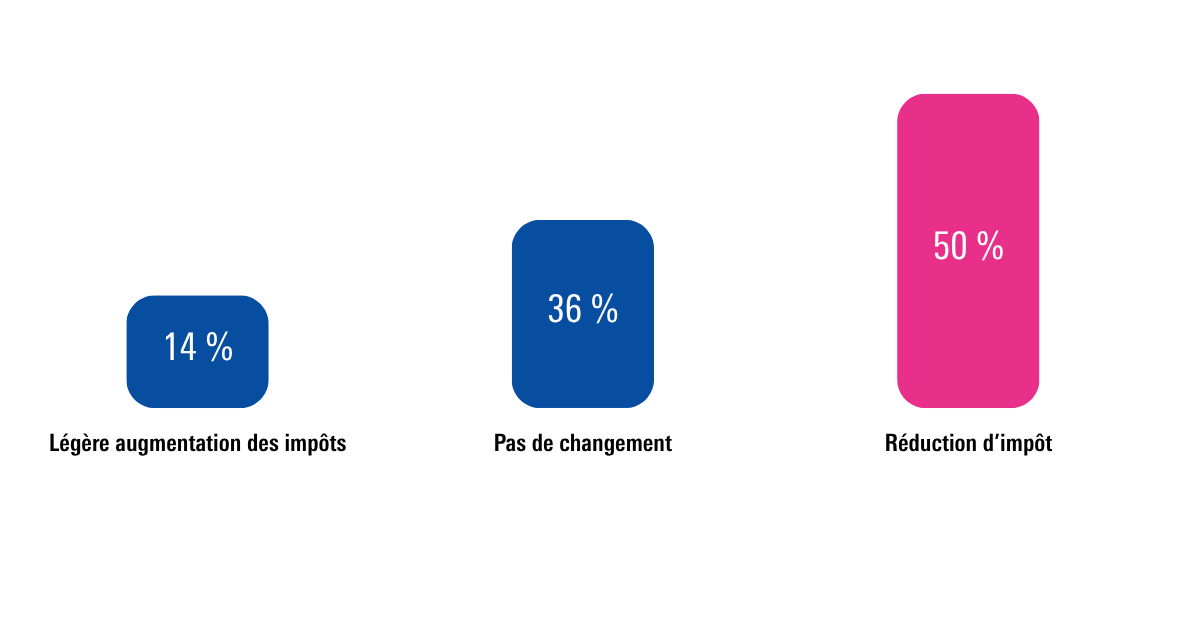

Seuls 14% des contribuables paieront légèrement plus d'impôts avec l'introduction de l'imposition individuelle. Cela s'explique par le fait qu'ils bénéficient aujourd'hui d'un avantage fiscal en raison de leur situation familiale (par exemple, via le modèle à un seul revenu ou une différence significative entre les revenus des deux partenaires).

Pour 36% d'entre eux, rien ne changera, tandis qu'environ 50% des contribuables paieront moins d'impôts à l'avenir.

En aucun cas. Mais nous ne souhaitons pas non plus favoriser le modèle de famille traditionnel avec un traitement fiscal préférentiel. La capacité économique individuelle des ménages à un seul revenu sera prise en compte par une déduction élargie pour le conjoint qui travaille. Les femmes qui ne peuvent ou ne veulent pas travailler ne seront pas désavantagées par l'imposition individuelle.

Le système fiscal actuel repose encore sur une conception de la famille datant du siècle dernier, selon laquelle l'homme travaille et la femme reste à la maison pour s'occuper du ménage et des enfants.

Or, notre société actuelle est beaucoup plus diversifiée et comprend une multitude de modèles de vie très différents. L'imposition individuelle couvre tous les modèles ; elle est donc moderne et libérale.

En résumé, la réforme bénéficie tant à l'économie qu'à la société.

-

La Confédération, les cantons et les communes bénéficient à long terme de recettes fiscales plus élevées grâce à l'augmentation des couples ayant un deuxième revenu (indépendamment de la configuration familiale).

-

Les entreprises profitent d'un potentiel de main-d'œuvre qualifiée plus important.

-

L'ensemble de l'économie suisse profite d'une plus grande valeur ajoutée.

-

L'égalité des droits est renforcée, car l'activité lucrative et l'indépendance économique des femmes sont encouragées. Et ce, sans quotas artificiels, mais simplement grâce à la suppression de la pénalisation du mariage.

Non. L'introduction de l'imposition individuelle n'a aucune incidence sur les rentes AVS. Une réforme séparée de l'AVS devrait être décidée pour abolir, par exemple, le plafonnement (maximum 150% de la rente individuelle).

L'imposition individuelle ne sera pas introduite immédiatement. Plusieurs cantons et les défenseurs de la famille traditionnelle, le centre et l'UDC, ont annoncé un référendum.

Si le peuple accepte l'imposition individuelle, le passage au nouveau système prendra environ une décennie.

Le long chemin vers l'imposition individuelle - aperçu du PLR

Le long chemin vers l'imposition individuelle - aperçu du PLR

Motion de la conseillère nationale PLR Leni Robert « Époux et concubins. Égalité de traitement sur le plan fiscal » – motion transformée en postulat sur demande du Conseil fédéral, postulat accepté.

Motion du groupe libéral-radical « Passage à l'imposition individuelle » – acceptée par les deux chambres.

Motion du groupe libéral-radical « Imposition individuelle et simplification de la fiscalité. Easy Swiss Tax » – refusée.

Motion de la conseillère nationale PLR Christa Markwalder « Passage rapide à l'imposition individuelle en Suisse » - refusée.

Lancement par le PLR Femmes de l’initiative populaire fédérale « Pour une imposition individuelle indépendante de l’état civil (initiative pour des impôts équitables) »

Dépôt des 112 679 signatures valables auprès de la Chancellerie fédérale.

07.05.2025: Le Conseil national recommande de voter OUI à l'initiative populaire « Pour une imposition individuelle indépendante de l'état civil (initiative pour des impôts équitables) ».

03.06.2025: Le Conseil des États a réussi à aplanir les divergences. L' initiative est prêt pour le vote final.

20.06.2025: Le Parlement donne son feu vert à l'introcuction de l'imposition individuelle.

En savoir plus

- Graphiques relatifs à la demande de la CER-N

- Calculs de l'AFC relatifs à la proposition de la CER‑N (D)

- Arrêt du Tribunal fédéral du 13 avril 1984 ((ATF) 110 Ia 7 du 13 avril 1984).